手机资讯

手机资讯 官方微信

官方微信

摘要 本周焦点:据中钢协统计,8月上旬和中旬钢协会员企业粗钢日均产量分别为176.46万吨和173.9万吨,预计全国粗钢日均产量分别为214万吨和211.8万吨。上旬的会员企业粗钢日均产...

本周焦点:据中钢协统计,8月上旬和中旬钢协会员企业粗钢日均产量分别为176.46万吨和173.9万吨,预计全国粗钢日均产量分别为214万吨和211.8万吨。上旬的会员企业粗钢日均产量创下历史新高,中旬仍维持在较高水平。另据统计,今年7月份,全国大中型钢铁企业实现销售收入2991.28亿元,环比下降0.69%;实现利润总额23.01亿元,环比扭亏为盈。随着钢企相继扭亏为盈,钢厂产能释放将逐步加快,对当前供需关系再度构成压力;另外近期受国际叙利亚形势紧张影响,国内外资本市场普遍走弱,特别是期钢的持续弱势,将对国内钢材现货市场心态形成一定利空。一、市场行情回顾

本周国内建材先强后弱,波动幅度在10-30元/吨之间。由于旺季预期转好,且受主导钢厂旬价政策支撑,周初多数地区价格出现小涨,但涨后市场成交跟进情况不理想,各地行情迅速回归盘整状态;随后市场信心遭受期螺及原料价格连续走低的打击,整体探涨情绪逐渐消磨殆尽;后半周商家出货意愿增强,让利操作逐渐增多,导致低价资源陆续涌现,最终拉低主流市价走弱。目前钢厂生产多已恢复正常,各地资源供应较前明显增加,多地社会库存出现回升,货少支撑作用正逐步减弱。

二、成本分析

本周国内钢市窄幅波动。据富宝成本模型测算,截至9月5日,国内中小钢企20mm三级螺纹钢盈利空间为负149元/吨,较上周末(负153元/吨)盈利正增加4元/吨;6.5mm高线盈利空间为负75元/吨,较上周(负72元 /吨)盈利负增加3元/吨。盈利水平未见明显改善。虽时值传统“金九”旺季,但终端需求释放令人失望,且钢厂在盈利好转情况下产能释放逐步加快,当前市场供需矛盾再度形成压力,短期钢价有回落风险。原料方面,行情震荡偏弱,钢厂采购积极性也逐步减弱,以维持现有库存为主,下周原料价格将有所松动。综合来看,预计下周盈利空间负增长运行,难有改善。

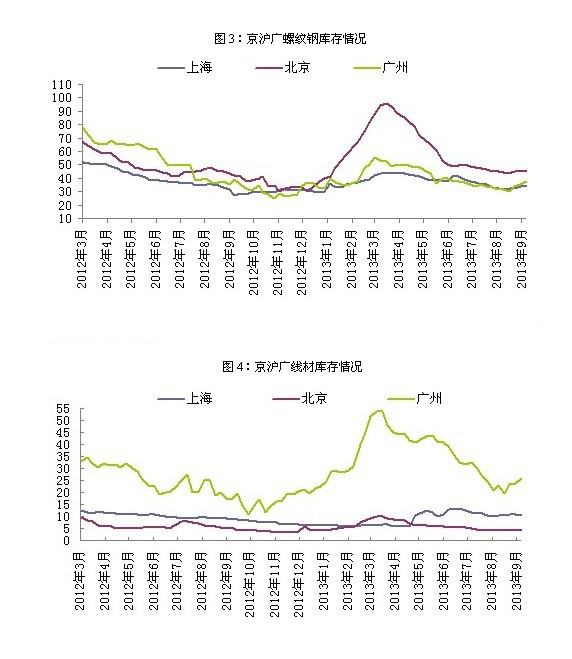

三、主要城市库存变化分析

本周国内建材主导市场库存小幅减仓。据统计:上海螺纹钢库存量34.18万吨,环比减少0.2%,上周增加4.84%;广州37.78万吨,环比增加6.12%,上周增加5.95%;北京46.14万吨,环比增加3.06%,上周增加0.04%;上海线材库存量10.3万吨,环比减少5.85%,上周持平;广州25.82万吨,环比增加8.95%,上周增加1.28%;北京4.15万吨,环比减少3.94%,上周减少3.79%。

虽已进入传统需求旺季,市场需求未如期释放,相反成交量呈日益下滑态势。尤其期螺延续几日颓势,原材料亦窄幅走弱,商家心态明显受挫,信心逐渐动摇。为求出货,整体报价开始松动,部分加大优惠幅度,然即便如此成交仍较困难。钢厂生产方面,随着盈利状况的好转以及利好预期带动下产能释放依旧较高,对后期钢市供需或再构成威胁。料市场库存还将逐步承压,市价难有明显起色。

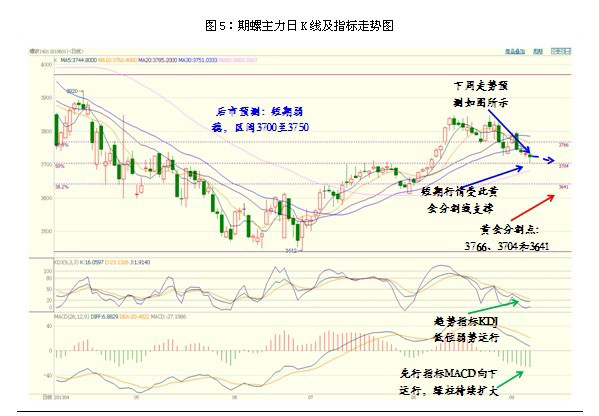

1.技术面分析

从日线图来看,日K线本周震荡下行,跌破所有短期均线平台支撑;趋势指标KDJ低位弱势运行;先行指标MACD向下发散,绿柱持续扩大。从主力合约的小时图来看,期螺目前运行在蓝色的做空区间,趋势指标 RSI低位弱势运行;先行指标MACD低位震荡,绿柱有所收敛。综合来看,料期螺下周延续弱稳态势,留意压力3735,支撑3700。

期螺市场预判:料期螺1401下周主要运行区间3680-3750区间运行,关注3750、3730及3700三个关键点位的争夺;中期震荡。

3.下周操作建议

多头操盘建议:期螺1401,短线多头谨慎观望,原有仓单逢高减持为主,留意3715点位支撑,总体仓位控制在5%以内;中期观望。具体留意每日期货操作建议。

空头操盘建议:期螺1401,短线空头少量参与,反弹若无法突破3730平台,可顺势做空,仓位控制在10%以内,止盈3700,止损3750;中期观望。具体留意每日期货操作建议。

五、下周趋势预判及操作建议

1. 下周趋势预判

从影响建材市场走势的各主要因素来看,多空持衡:市场表现差于预期,商家信心受挫,市场渐趋理性观望,部分当地主导钢厂已开始试探下调厂价,有效需求短期尚不可期;然股指向好,工业指数表现尚可,也给后市一定信心,加之钢厂方面各种控制资源到场的手段不断,综合考虑,料下周盘整趋弱为主。

2. 操作建议

出货为主,采购计划谨慎执行,警惕后市风险。

豫公网安备41019702003646号

豫公网安备41019702003646号